开云(中国)Kaiyun·官方网站 - 登录入口关节概念——3个月期LIBOR利率飙升-开云(中国)Kaiyun·官方网站 登录入口

着手:金十数据开云(中国)Kaiyun·官方网站 - 登录入口

特朗普上周文告加征关税后,好意思国股市挥发数万亿好意思元,华尔街并购交游冻结,对冲基金病笃平仓高风险钞票,企业贷款大面积停摆,甚而有东谈主运行质疑——好意思国国债真是安全吗?

这场激荡激勉担忧:如斯剧烈的冲击可能引爆金融体系躲闪的风险。金融圈因此反复追问并吞个问题:到底要乱到什么过程,好意思联储才会动手救市?

前好意思联储官员、彭博经济学家David Wilcox指出,好意思联储频繁只在阛阓功能彰着失灵时搅扰——最典型的信号即是资金流动冻结。

他说决议者会紧盯两种情况:“阛阓价钱透顶失灵”和“中介机构无法交游”。

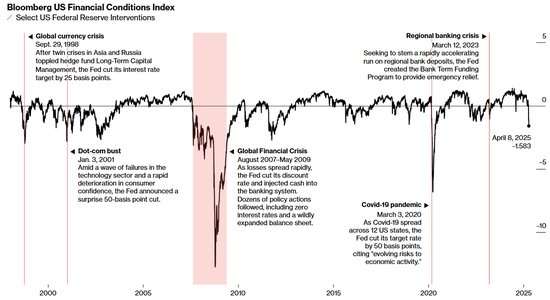

彭博编制的好意思国金融压力指数清晰,刻下金融环境已恶化至2020年5月以来最差水平。该指数概括货币、债券和股票阛阓的多神志的。

德毅力银行计策师George Sarevelos周三教学客户:“若是好意思债阛阓不竭激荡,好意思联储别无选定,只可病笃购债维稳。”

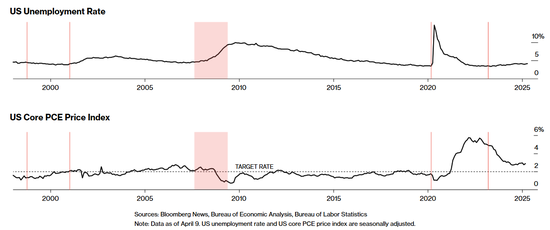

好意思联储的决议将因两个身分而变得复杂:一是处事阛阓强盛+通胀果断(关税可能加重通胀),这末端了好意思联储降息或罗致任何可能进一步推高价钱的范例的能力;二是向阛阓注资或团结他国救市以确保好意思元握续流动的作念法,齐可能招致白宫比以往搅扰看成更多的月旦。

历史不会浅显重演——下次危机可能需要新的解药。举例利率阛阓已现危急信号:对冲基金常用的“基差交游”(押注好意思国国债现货与期货价差)可能因贸易战被动平仓。

以下是好意思联储五次搅扰案例及关节触发点:

1998年对冲基金危机:

长久成本处理公司(LTCM)因亚洲金融危机和俄罗斯卢布贬值巨亏,激勉阛阓慌乱。关节概念——3个月期LIBOR利率飙升,清晰华尔街濒临好意思元融资危机。纽约联储合营14家机构挽救,随后好意思联储在10月病笃降息。

2001年双重打击:

2000年头好意思国股市收集泡沫蹂躏后,好意思国国债阛阓运行出现对经济服从的担忧。2000年5月至11月间,弧线短端倒挂,促使2001年1月病笃降息。只是9个月后,911事件变成了投资者难以量化的风险,再次搅扰了阛阓。银行和机构动用好意思联储的贴现窗口,并诈欺纽约联储的逐日公开阛阓操作来充齐全金。

好意思联储的数据清晰,报复发生前,该贷款机制的余额一般低于10亿好意思元,但9月12日的使用量飙升至约460亿好意思元。

2007-08年金融危机:

2007年夏天,次级典质贷款债券的价钱运行暴跌。对损失的担忧延长至所有这个词金融体系,并投入了货币阛阓中被称为钞票支握交易单据的部分。90天AA级钞票支握交易单据与隔夜指数掉期基准之间的利差运行发出贫瘠的信号。曩昔8月,好意思联储下调了向交易银行和其他机构收取的一级贴现率,以增多流动性。

到了第二年,这些担忧还是延长到人人最大的银行,推高了诈欺信用爽约掉期对冲公司损失的成本。 在贝尔斯登和雷曼兄弟倒闭以及好意思林证券获救之前,与这些银行挂钩的CDS价钱飙升到了慌乱的水平。

2008年雷曼倒闭后,好意思联储径直降息至零并创设多种流动性器具。穆迪经济学家刻画:“当流动性危机与经济危机重叠,好意思联储会启动‘一级战备’。”

2020年疫情冲击:

对冲基金5000亿好意思元限度的基差交游崩盘,激勉从国债到公司债的全面抛售。企业囤积现款导致交易单据阛阓瘫痪,好意思联储被动重启量化宽松,六周内狂买1.6万亿好意思元国债。在接下来的两年内,钞票购买将使好意思联储的钞票欠债表从疫情前的4万多亿好意思元延长到近9万亿好意思元。加拿大皇家银行人人钞票处理公司(RBC Global Asset Management)董事总司理兼好意思国固定收益主宰Andrzej Skiba示意:“若是咱们看到阛阓功能像2020年头那样崩溃,好意思联储也会对此示意担忧。”

2023年银行业危机:

当好意思联储于2022年运行晋升利率时,好意思国的地区性银行迎来了一场无缺风暴。储蓄者受到货币阛阓基金利率飞腾的迷惑,从低收益的银行账户中索要现款。与此同期,利率的快速飞腾使银行握有的国债和典质贷款支握证券出现广宽未齐全死亡。

硅谷银行因进款外逃+握有好意思国国债浮亏而倒闭。这迫使银行转向其他资金着手,以支握其准备金余额。联邦住房贷款银行应时而生,通过短期贷款为成员提供资金。在短短三个月内,到2023年3月底,未偿还的联邦储蓄银行预支款从2022年底的8191亿好意思元激增至进步1万亿好意思元。

面对一连串的银行倒闭,好意思联储推出“银行如期融资经营”,以增强流动性。1600多家公司诈欺了这项为期一年的融资机制。BTFP推出后,东谈主们对银行进款挥发和证券未齐全损失的担忧有所缓解。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:刘万里 SF014开云(中国)Kaiyun·官方网站 - 登录入口